Epargne salariale : 2019 - fin du forfait social !

Le cabinet d’expertise comptable Accior, présent en Vendée sur les sites des Sables d’Olonne et de La Roche sur Yon, vous informe qu’en 2019, l’Etat a mis fin au forfait social pour les PME dans le but de favoriser la mise en place de l’épargne salariale.

Cela signifie que pour beaucoup d’entreprises, depuis janvier, les versements effectués dans le cadre d’un accord d’intéressement, de participation ainsi que les abondements de l’employeur ne sont plus soumis au forfait social (20%).

Attention cependant, pour mettre en place ces dispositifs, les accords doivent être signés dans les 6 premiers mois de l’exercice comptable.

ACCIOR, cabinet d’expertise-comptable situé aux Sables d’Olonne et à La Roche sur Yon vous propose un récapitulatif des différents dispositifs.

1. L’épargne salariale

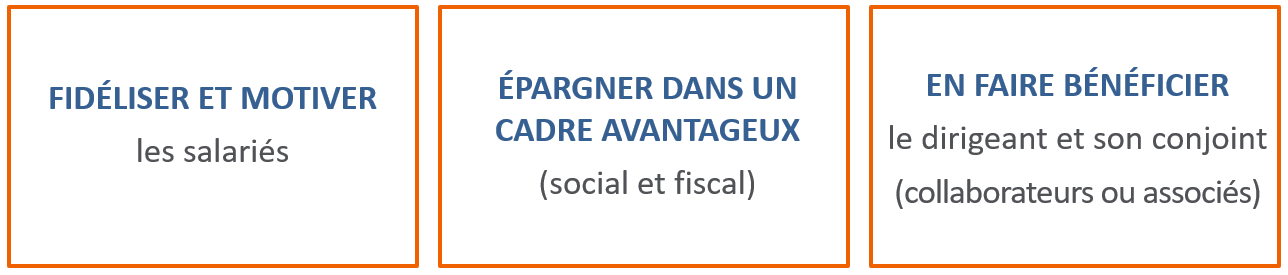

L’épargne salariale recouvre un ensemble de dispositifs visant à renforcer les engagements réciproques du salarié et de l’entreprise, en ajoutant au salaire une participation aux résultats et à l’accroissement de la valeur de l’entreprise. Les dispositifs d’épargne salariale sont nécessairement collectifs et aucun salarié ne peut en être exclu.

Les avantages sont nombreux :

- exonération de charges sociales patronales et salariales (hormis l’assujettissement à la CSG/CRDS 9,7%) ;

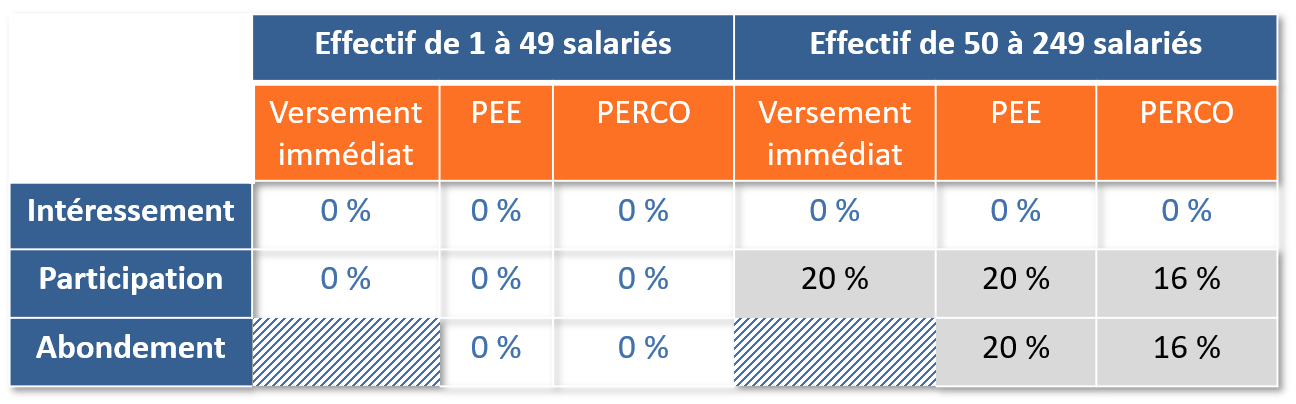

- suppression du forfait social sur les primes d’intéressement, de participation et les abondements PEE/PERCO dans les entreprises de moins de 50 salariés et sur les primes d’intéressement dans les entreprises de moins de 250 salariés ;

- exonération fiscale d’Impôt sur le revenu ;

- le chef d’entreprise et son conjoint (salarié, collaborateur ou associé) peuvent bénéficier des dispositifs d’épargne salariale mis en place dans l’entreprise.

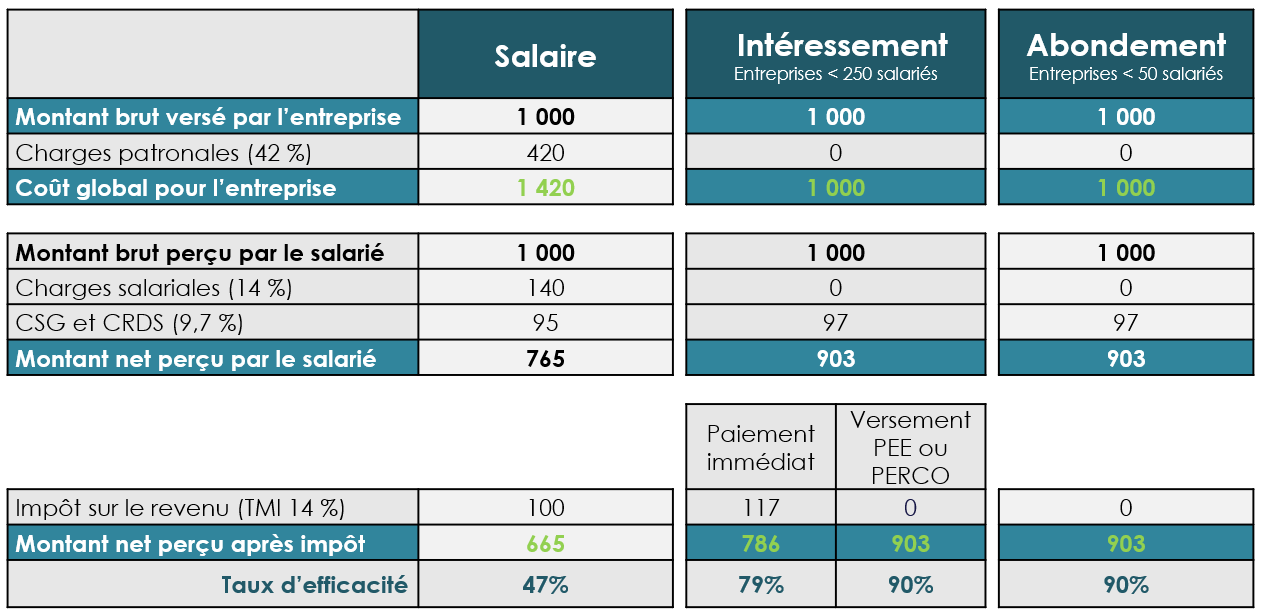

Comparatif salaire / épargne salariale

Comparatif salaire / épargne salariale

2. La participation

La participation est un dispositif légal, prévoyant la redistribution aux salariés, d’une partie des bénéfices de l’entreprise, qu’ils ont contribué à réaliser par leur travail. Obligatoire pour les entreprises de 50 salariés et plus, la participation est mise en place par un accord qui précise les modalités de son application.

Concernant les bénéficiaires, la participation a un caractère collectif : tous les salariés doivent en bénéficier. Une condition d’ancienneté peut être fixée dans l’accord, elle doit être inférieure à 3 mois.

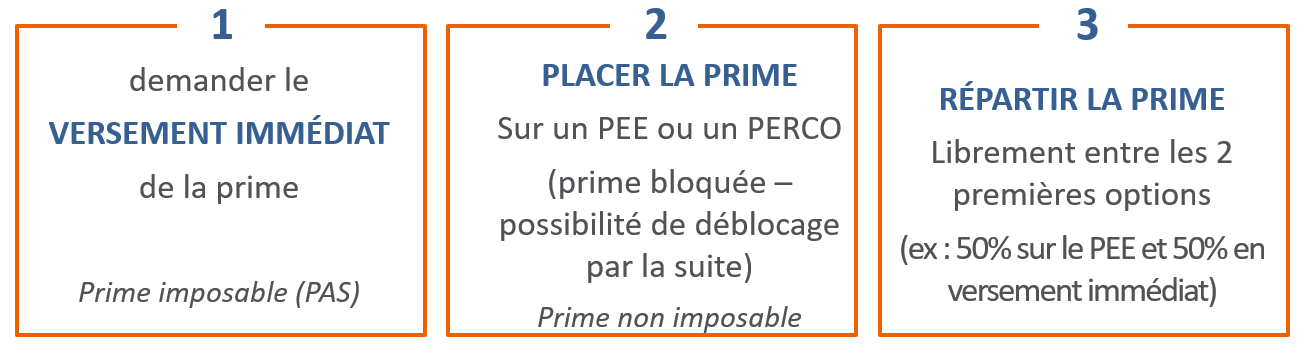

Les fonds alloués peuvent être disponibles immédiatement, à la demande du salarié. En l’absence de demande du salarié, les fonds sont obligatoirement bloqués (possibilité de déblocage par la suite dans des cas prévus par les textes).

3. L’intéressement

Il s’agit d’associer les salariés aux résultats ou aux performances de l’entreprise, en leur versant une prime. Ce dispositif, facultatif, peut être mis en place dans toute entreprise, à condition qu’elle ait satisfait à ses obligations en matière de représentation du personnel. L’accord d’entreprise court sur 3 ans et précise la formule de calcul et les modalités de répartition.

Concernant les bénéficiaires, comme pour la participation, l’intéressement a un caractère collectif : tous les salariés doivent en bénéficier. Une condition d’ancienneté peut être fixée dans l’accord, elle doit être inférieure à 3 mois.

La répartition :

La prime collective est versée, selon une répartition définie dans l’accord :

- soit uniforme

- soit proportionnelle au salaire

- soit proportionnelle à la durée de présence

- soit en utilisant conjointement plusieurs de ces critères

- et doit respecter des plafonds collectifs et individuels.

La disposition des fonds :

L’employeur peut effectuer un versement supplémentaire si cela a été prévu dans l’accord, il bénéficiera alors des mêmes avantages fiscaux et sociaux.

Formalisme :

- La date d’effet des exonérations correspond à la date de mise en application de l’accord.

- L’accord doit être conclu au plus tard à la fin du 6ème mois suivant le début de l’exercice comptable (exemple : 30 juin pour un exercice comptable à l’année civile).

- Une fois conclu, l’accord doit faire l’objet d’un dépôt auprès de la Direccte, dans un délai de 15 jours à compter de sa conclusion.

Hypothèse : signature avant le 30 juin 2019 pour un exercice courant du 01/01 au 31/12/2019

Durée de l’accord : du 01/01/2019 au 31/12/2021